开yun体育网改日猪周期变盘货可能需要通过本轮猪周期进行不雅察-开云(中国)Kaiyun·官方网站 登录入口

文 | 锦缎

3月28日,A股港股双重上市的“猪茅”牧原股份表露了2025财年年报,全年完结买卖收入1441.45亿元,同比增长4.49%;归母净利润154.87亿元,同比下滑13.39%;归母净利润159.88亿元,同比下滑14.71%。每股EPS2.88元,高于机构一致瞻望的2.46元。(财报一图流如下图所示,后文数据来源均为企业财报,单元:亿元)

猪肉是中国东说念主餐桌上最朴素、也最绕不开的存在,它的价钱波动牵动着CPI的走向,也径直影响着平方东说念主的日常生存。这么一个与民孳生息干系的行业里,牧原算作行业龙头,每一次延伸、减弱、盈利与耗费,背后折射的其实是中国经济最确切、也最粗粝的运转逻辑。

当咱们试图领会当下最确切、最具“乡土江村”特质的经济神情时,牧原的财报提供了一个贫瘠窗口,让咱们得以不雅察中国脉土产业如安在十分漫步、波动剧烈的环境中,试图以工业化和规模化的式样,进行一场“对宿命的不服”。

以此为基,咱们以周期为中枢,来解读一下牧原2025年的答卷,中枢不雅点是:

·时代创新带动PSY增长,料肉比下滑,很猛进程上影响了猪周期的节律,导致目下市时局临一个相对较长的下行通说念中,影响了牧原营收侧短期进展和预期。

·宰杀业务的延伸在一定进程上缓解了牧原利润侧的压力,让牧原能够在督察出栏量的情况下,保证了最低利润,完结了市占率的增长。

·降欠债的后果比较彰着,双重上市后牧原的现款流压力减小,预期之内的股息率彰着增长。

·本钱开支已放缓。回首其节律,并未完全贴合“猪周期”。但牧原现时的时代相对较强,仍留有一定裕如的试错空间。

具体逻辑以下伸开。

01 不同以往的猪周期

拆分季度来看,2025年第四季度,牧原录得买卖收入324亿元,同比大幅度下滑21.4%。2025年下半年贯串两个季度营收负增长,产能延伸的红利没能抗拒周期下行的压力。

营收抓续下滑的原因也至极明晰。自2020年开启的这轮“猪周期”去产能的速率较慢,导致周期底部时候远超预期。天下活猪均价自2021年下滑以来,除了2022年末小幅回弹外,自2023年以来一直处不才行通说念内。

往常周期轮动(2006年起圆善六轮测算)下行通说念时候周期均值为22.8个月,而以22年12月高点计议于今,长下行通说念照旧阅历了40个月;以2024年4月(相对高点)计议,短下行通说念也照旧阅历了24个月,均向上均值预期。

与以往不同的是,本轮影响猪周期除了最基础的供需关系外,时代创新成为中枢变盘货。

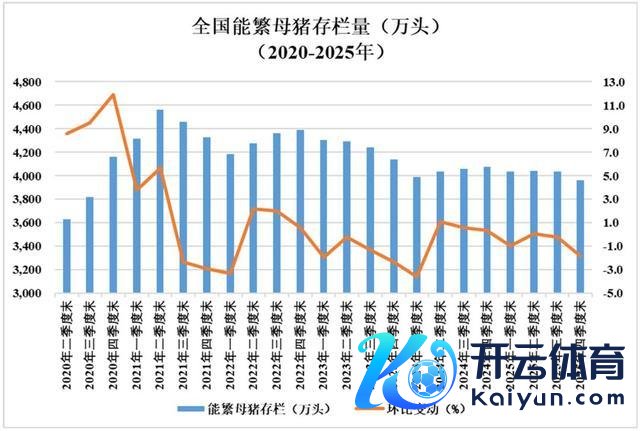

经过多年规模化分娩修订,近似育种时代和饲料时代升级,供给侧发生了一些影响周期节律的深档次变革。最典型的即是PSY(每头母猪年提供断奶仔猪数)的权臣增长,自2018年16头,增长至目下26-28头区间内。

Mysteel在农居品解读中也提防说起,跟着繁殖时代升级,国内生猪阛阓深陷“量增价跌、全行业耗费”的困局。

若是从现存阶段性的数据来看,咱们能够大致理清“猪周期”两个彰着的变化:

·受益于PSY擢升,能繁母猪存栏量4100万头的周期变盘货出现下探,自2023年三季度末以来,天下能繁存栏量其实就照旧跌破4100万头,但周期莫得出现彰着拐头的动作,凭证Mysteel的盘问,截止2025年末,天下能繁母猪存栏量3961万头,仍超出正常保有量1.6%,改日猪周期变盘货可能需要通过本轮猪周期进行不雅察。

·猪周期波动变窄,受益于料肉比下落和PSY的擢升,猪肉价钱受短期供需关系改变的幅度不会太大,在不出现“黑天鹅”事件(疫病之类)的影响前提下,改日周期波动的幅度可以参考2024-2025年上行波动区间,即肉价在12.5-25元之间波动。

基于此类推算,咱们以为2026年上半年,猪肉价钱走势还会处于筑底期,那么关于牧原股份来说,可能得比及至少2026年底,身手迎来收入侧改善。

02 宰杀业务成为“定风珠”

与营收造成显着对比的是,2025年全年牧原股份的出栏量崎岖新高,达到了接近7800万头。夙昔一年间,牧原扩产节律相等激进,况且2026年给出了7500万头-8100万头的指示。要知说念客岁天下规模内的出栏量唯有7.2亿头,相等于牧原的市占率达到了11%,改日还有扩大的趋势。

同期,若是细看牧原财报便不难发现,2025年全年举座的业务毛利率其实督察的还算可以,诚然四季度举座毛利率下滑至14.7%,关联词比较2021年的周期低点,牧原关于本轮猪周期的准备如故相等充分的。

其实逻辑也很简短,功绩会中惩办层提防说起了2025年宰杀业务初次完结年度盈利。2025年上半年宰杀业务录得毛利率2.1%,下半年增长至3.1%。

算作生猪繁殖卑劣产业,内容上企业关于宰杀业务的利润空间是有可诊疗余步的。以牧原为例,2025年生猪繁殖业务和宰杀肉食业务对消收入达到了458亿元,基本上宰杀业务的统共成本项,齐是生猪业务的收入。

若是念念要主动更正宰杀业务的毛利率,在公允规模内搁置少量生猪业务利润率,就可以作念到。是以咱们莫得必要过于小心宰杀业务毛利本人,而应该小心为何宰杀业务关于牧原乃至统共这个词农业繁殖的意旨。

关于牧原而言,宰杀业务算作第二弧线,目下来看可以从两个方面协助企业完结周期的更正:

其一是在相对周期低点,可以督察住毛利水平。若是艰苦卑劣领会的需求,多半繁殖企业靠近价钱的下探时,常常会聘用“压栏”(将本该出栏的猪不息养大)和“二次育肥”(购买表率猪再次育肥),一朝周期回转没能按照预期,库存压力和分娩周期拉长,会大幅影响繁殖企业的利润率。

其二是可以链接潜在扩产节律的谬误。关于强周期企业而言,顺风减产迎风扩产的逻辑照旧长远东说念主心无需多言,关联词迎风扩产周期若是踩不中节律,关于企业而言打击要比周期本人愈加致命。而向卑劣扩展,成心于企业链接住部分扩产后的压力,比如斯次牧原股份扩产节律严格来讲并不贴合周期,能督察住目下的产量领会,亦然依赖宰杀业务的相对欣慰。

垂直一体化从来不是供给侧收购农户、规模化、定点化那么简短。业务向下的当然延展,完竣能够匡助龙头企业,扩大自身的市占率上风,这少量牧原的默契弥散。

03 降欠债暂时告一段落

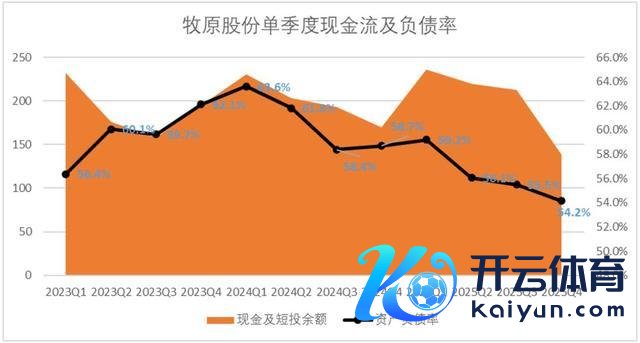

现款流层面,截止2025年末,牧原股份现款及短投余额139亿元,环比同比均出现了下滑,主要原因如故督察了一年的降欠债动作。

金钱端戒指最新财报期,牧原股份的欠债率为54.2%,相较于2024年头,下落了梗概10pct。较2025年头下落4.53pct,欠债总数较年头下落171亿元。

经过一年降欠债的勤苦,目下牧原举座的欠债率照旧低于行业均值的57%,行业中值的55%,可以预念念的是,新一年不会再有彰着降欠债的动作。

关于牧原股份的投资者而言,可以期盼相对更高的股息率了。功绩会中惩办层也明确示意,牧原照旧过了大规模缔造的插足期,开动进入到现款流的得益期。

凭证按时发挥露出,牧原股份拟向全体鼓励每10股派发现款红利4.27元,分成总数24.35亿元。近似半年度的50.02亿元的现款分成,2025年牧原股份现款分成总数为74.38亿元,占今年度归母净利润的48.03%,分了近一半利润给投资者。这也算是下行周期对恒久坚定抓有牧原投资者的一种回馈。

04 各项用度微增,本钱开支落潮

用度层面,2025年第四季度牧原股份的销售用度、惩办用度、研发用度区分录得3.5亿元、11.8亿元、3.9亿元,从费率趋势来看,销售用度督察在1.1%、研发用度为1.2%,环比微增了20bp。

惩办用度的增长相对彰着,费率擢升至3.7%,环比增长了110bp,同比增长了210bp,主要的原因是惩办层薪酬增长。

本钱开支层面,正如前文所言,功绩会中惩办层主动下调了2026年本钱开支的预期,其实从2025年开年以来,牧原就照旧诊疗了本钱开支节律,全年累计本钱开支95.3亿,较2024年下滑了28.5%。

若是回头来看,其实牧原举座的本钱开支节律很难说优秀,2022-2023年,本钱开支处在相对高位,2024-2026年慢慢下滑,其实莫得完全匹配上“猪周期”,如故正如前文所言,统共这个词行业关于“猪周期”节律变化莫得作念足充分的准备。

以最新的数据来看,诚然过早的本钱开支节律影响了利润率,但扩产后带动产能出清的磋议照旧完结,我国目下生猪定点宰杀企业宰杀量占比,截止2025年末照旧达到了57.2%。

是以说,尽管牧正本钱开支的节律没能完全匹配猪周期,但关于目下照旧处于龙头地位的牧原股份来说,问题不是很大,不论是卑劣业务的延伸,如故成本千里降,其实本钱开支迟早齐能见到陈说。

05 埋头拉车的同期,也要昂首看路

回看牧原2025年的答卷,其实咱们能够看到中国企业抵制崎岖的经由,牧原目下中枢生猪繁殖完全成本从2022年15.7元快速下落至2025年末12元,繁殖时代迭代提高PSY,缩短料肉比,第二弧线缔造等等一系列举措,使牧原对抗周期智商抵制加深。

关联词回头行文起原的议题,牧原股份靠近的问题,其实是中国传统行业的一个缩影:咱们擅长“下马看花”——通逾期代迭代、惩办优化、规模延伸把成本压到极致,卷到无东说念主能及。但靠近时代迭代,以致是自身成本弧线优化后,本钱周期发生的节律变化,咱们常常后知后觉,牧原即是最典型的方向。

勤苦干活的东说念主许多,能看清周期、独霸周期的东说念主却很少。

这并非苛责牧原。刚巧相背,牧原照旧作念得很勤苦。只是,中国传统产业的转型升级,需要的不单是是“作念得勤苦”,还需要“看得更准”。若是能够踏准周期的节律,阛阓的估值还能再迈上一个台阶。

在十安分卷的制造业逻辑以外,如何确立对周期节律的利害判断,如安在时代迭代中提前预判供需风景的变化,或者是统共传统行业龙头必须补上的一课。

乡土中国的经济图景,从来不缺费力与坚韧。简直稀缺的,是在埋头拉车的同期,还能昂首看路的智商。

本文系基于公开贵寓撰写开yun体育网,仅算作信推辞流之用,不组成任何投资提议。